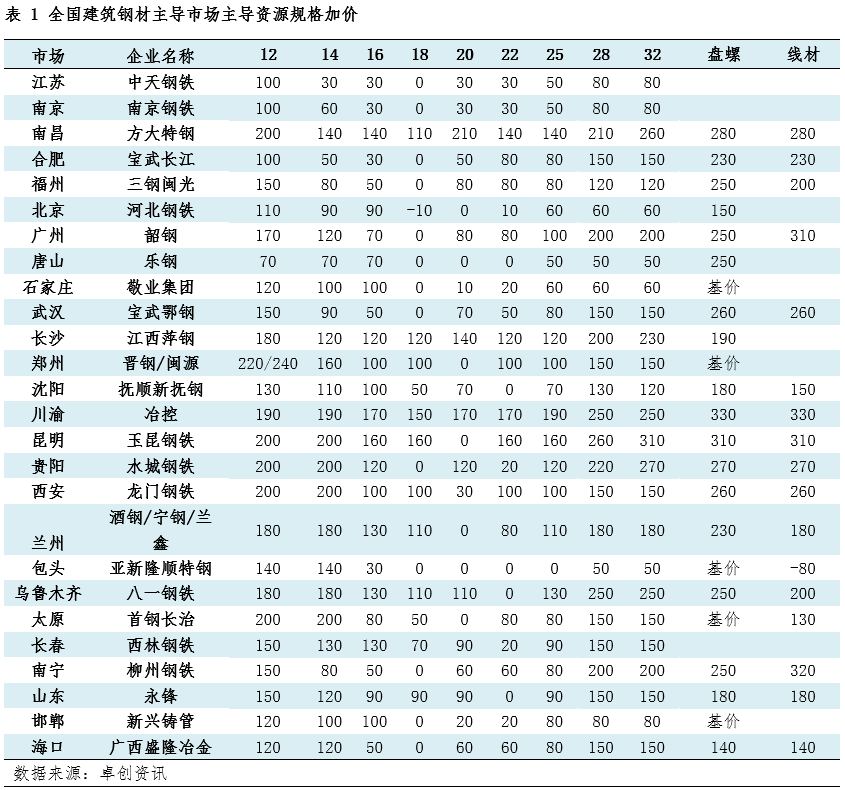

建材市场震荡未止,规格加价调整浪潮来袭;钢厂应对策略渐显。

阳春三月已至,建筑钢材市场却依旧难以摆脱反复波动的格局。节后本应迎来一定回暖迹象,然而实际表现较为平淡,开门红的预期并未充分显现。生产企业为缓解经营压力,陆续通过调整螺纹钢及盘线等资源的规格加价方式,来推动整体价格水平的温和回升。这种调整并非突发,而是行业在当前环境下的一种常见应对路径。

从地域传播来看,这种规格加价的变动最初在川渝地区显现,随后逐步扩展至云南、贵州、甘肃、宁夏、新疆、陕西、山西、河南、河北、江浙沪以及福建等地。主要生产企业纷纷跟进上调相关加价幅度,多数集中在一定范围内,部分盘螺调整更为明显。自三月以来,已有众多生产企业参与其中,显示出较为广泛的市场共识。

规格加价的本质在于体现不同产品规格间的生产成本差异、市场需求偏好以及企业盈利诉求。近年来,这一机制呈现持续优化的趋势。大多数企业将中间规格如18mm或20mm螺纹钢设为基准价格,而小规格和大规格往往附加较高加价。中间规格加价相对温和。这种定价逻辑主要源于成本结构:小规格轧制过程速度较慢、成材率偏低,导致单位成本抬升;大规格则因坯料重量增加、设备磨损加剧而成本上升。通过加价覆盖这些差异,有助于企业维持合理的生产秩序。

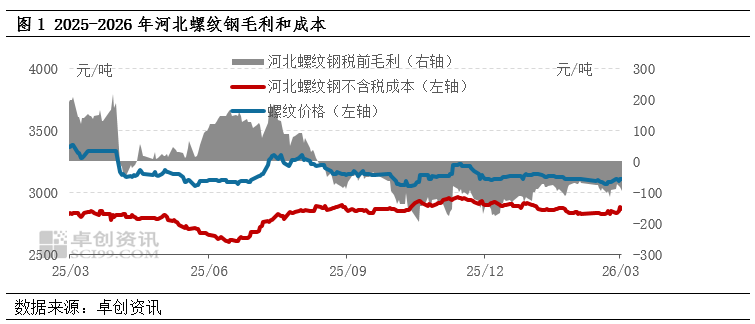

当前建筑钢材生产企业的整体盈利状况仍面临挑战。节后市场价格涨幅有限,阶段性行情持续时间不长,预期中的强劲反弹未能实现。冬季期间的资源储备使得市场供给较为充足,同时成本端出现一定累积。根据相关资讯显示,河北地区螺纹钢税前成本较节前有所上升,税前毛利处于负值区间,企业经营压力明显。在此背景下,通过规格加价来提升销售实现价格,成为改善效益的重要手段。这种方式虽非直接大幅提价,却能在一定程度上缓解亏损局面。

除了成本驱动,市场供需关系的动态变化同样推动加价调整。当某些规格出现阶段性短缺时,企业倾向于通过加价调节供需平衡。例如,18mm螺纹钢在部分地区使用量相对有限,常被设为基准而不加价,导致产量受限,进而引发市场短缺。贸易商往往需搭配其他规格销售,单独供应时附加额外费用。在此情况下,多地企业开始对该规格统一实施加价,调整幅度因区域而异。目前,不少地区已逐步转向无固定基准规格的基价模式,未来这一趋势或将进一步扩散。

近期部分区域的生产企业开始缩小螺纹钢与盘螺间的价差,主要受盘螺资源库存增加、占比偏高以及需求相对低迷的影响。盘螺销售压力增大,市场倾向于通过价格调整来促进出货。企业相应做出响应,以适应实际流通状况。从市场反馈看,加价调整公告发布后,短期内交易活跃度往往有所提升,下游采购意愿增强,部分环节出现锁货现象,带来一定市场活力。但对终端用户而言,此类调整多属被动接受,随着消化过程推进,影响逐步趋于平稳。

总体而言,规格加价的频繁调整既是企业对成本与盈利的主动管理,也是对供需波动的灵活响应。在钢铁行业面临持续挑战的大背景下,这种机制有望成为维持价格稳定、保障销售顺畅的关键工具。面对下游需求特别是房地产领域的低迷态势,生产企业需进一步优化产品结构,向高附加值方向转型,提升核心竞争力,方能在行业调整中实现可持续发展。