地缘风云骤变,原油供给承压;A股逻辑悄然转向,能源板块迎来新机遇。

中东地区局势急剧升级,美国与以色列对伊朗南帕尔斯天然气田实施打击,这标志着伊朗上游油气设施首次遭遇直接攻击。伊朗迅速做出回应,宣布将针对美国关联的石油设施展开全力行动,同时将沙特、阿联酋与卡塔尔的相关能源设施纳入合法打击范围。这一事件迅速引发全球市场关注,因为中东作为全球能源供应的关键区域,其任何动荡都可能带来显著影响。

原油价格随之出现明显波动,这并不令人意外。沙特与阿联酋作为OPEC重要产油国,其产量在全球占有重要份额。而且,霍尔木兹海峡的通航前景趋于不明朗,该海峡长期承载全球相当比例的原油海运量,许多中东产油国的出口几乎依赖此通道。一旦通航受阻,全球能源供应链将面临严峻考验,市场对供需失衡的担忧随之加剧。

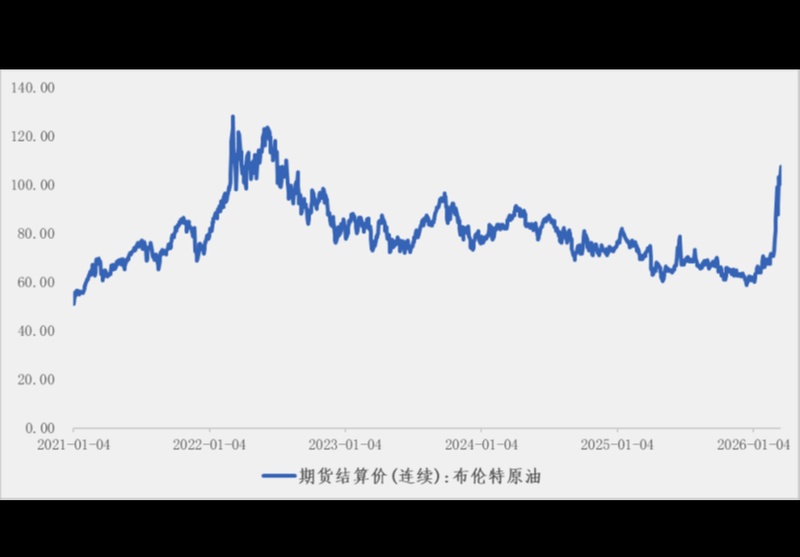

尽管原油价格年内已出现大幅抬升,市场情绪仍可能低估潜在的上行风险。国际市场主要参考布伦特与WTI两大期货基准,但中东石油主要流向亚洲,现货价格更能直接体现地缘冲击。目前贴近战区的阿曼与阿联酋现货价格已显著攀升,远高于期货基准,这反映出实物供应的紧迫性。期货定价往往融入远期缓和预期与储备释放可能,而现货则直面当下现实。

回顾年初,多数国际机构对原油走势仍持谨慎看法。当时供应格局整体宽松,价格缺乏持续上行动力。从历史走势观察,布伦特原油自高点回落,至2026年初仍在低位徘徊。这一格局的逆转,源于委内瑞拉与伊朗等地缘事件接连发酵,供给端不确定性显著增强。原油作为工业基础能源与化工原料上游,其价格中枢趋势性变化,必将深刻影响全球经济与资本市场格局。

原油在全球能源消费中占比突出,是现代经济运转的核心要素。众多化工产品直接或间接依赖原油衍生。当供需格局发生显著转变,许多年初制定的市场假设需重新审视,一些原本被视为大概率的事件,可能因此推迟或调整。通胀压力上升将制约货币政策宽松步伐,美元走势可能超预期坚挺,对非美资产形成明显压制。美联储需平衡就业与物价目标,在通胀未见改善迹象前,降息路径趋于谨慎,甚至需警惕进一步收紧的可能性。美元指数随之反弹,非美市场估值承压加剧。

年初市场普遍预期货币环境改善将推动全球融资成本下降,经济复苏动能增强,企业盈利逐步修复;同时美元趋弱有助于资金外流,非美市场估值中枢有望抬升。但当前逻辑已出现阶段性逆转。部分与美元关联紧密的市场率先反应,外资占比高的港股指数见顶回落,与A股走势分化明显。这一压力正向A股传导,指数上行遭遇阻力,震荡特征趋于显著。A股整体表现或相对抗跌,但上行空间受限,调整周期可能延长,投资者体验面临考验。

科技与有色金属等板块承受较大压力,而化石能源、新能源及电力领域有望成为主导力量。此前市场青睐有色与科技方向,去美元化逻辑支撑贵金属,供需失衡推动基本金属,AI应用爆发驱动硬件增长。但美元重新走强削弱去美元化叙事,降息预期延后抑制下游需求,有色金属涨幅明显回吐,科技板块估值承压明显。与之相对,煤炭、石油石化、公用事业、电力设备等泛能源板块年内表现突出,直接受益于原油价格上行,或作为替代能源获得青睐。

地缘政治不确定性可能推动原油价格中枢长期抬升,有色与科技或持续调整,而化石能源、新能源及电力板块有望迎来显著改善,成为市场主线。投资者需密切关注局势演变,审慎把握结构性机会。市场波动加剧,风险与机遇并存,理性配置方能应对不确定性。【注:市场有风险,投资需谨慎。本文仅为观点交流,不构成投资建议。】