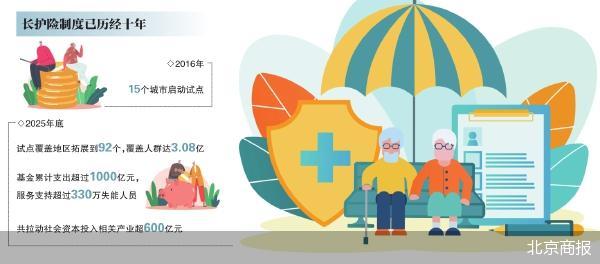

长护险全面推行:破解家庭失能困境的务实路径

很多家庭在面对亲人失能时,第一反应往往是手忙脚乱,既要承担高昂的照护费用,又不得不牺牲职业生涯进行全职看护。这种“一人失能、全家失衡”的困境,已成为诸多家庭难以言说的隐痛。随着国家关于长期护理保险制度意见的印发,这一困境有望得到系统性缓解。

读者问:长护险究竟能为普通家庭带来什么实际改变?对此,我们需要深入拆解其背后的逻辑。简单来说,这项制度通过建立稳定的筹资机制,将原本分散在家庭内部的照护压力,转化为社会化的风险分担。对于重度失能人员而言,这意味着不再需要完全依赖个人积蓄,专业的护理服务将成为触手可及的保障。这不仅是经济上的减负,更是对家庭生活质量的重塑。

分析这一政策的成功要素,核心在于其明确的责任共担机制。与医保不同,长护险不仅涵盖了职工,还通过政府补助与个人缴费相结合的方式,覆盖了广大城乡居民。这种公平统一的制度安排,确保了无论身处城市还是农村,失能人员都能享有同等的护理保障底线。同时,基金的专款专用与严格管理,为资金的安全与高效使用提供了制度背书。

经验萃取表明,长护险的推行不是为了替代家庭照护,而是为了赋能家庭照护。通过专业护理介入,家属可以从繁重的体力劳动中解脱出来,回归正常的工作与生活。实践建议方面,建议相关家庭提前关注当地实施细则,了解失能评估的具体标准与申请流程,以便在需要时能够迅速接入保障体系。同时,随着相关服务标准的完善,利用好社区养老资源与专业护理服务,将成为未来应对失能问题的最优解。

操作指南:如何高效利用长护险资源

面对长护险的全面铺开,家庭应采取主动应对策略。首先,必须明确失能评估是获取保障的唯一入口,建议尽早咨询当地医保部门了解评估流程。其次,在选择护理服务时,优先考虑经过资质认证的定点机构,这不仅能保证服务质量,也能确保费用报销的顺畅性,避免因不规范操作导致的资金浪费。

长护险对家庭资产配置的深远意义

长期来看,长护险的建立实际上是一种隐性的家庭资产保护机制。通过社会化手段转移了失能带来的巨大医疗与护理开支风险,这使得家庭可以将更多的储蓄用于养老储备或子女教育,而非陷入“因病致贫”的被动局面。这种制度保障带来的安全感,是任何商业保险都难以完全替代的,应将其作为家庭长期财务规划中的重要一环进行统筹考量。