算力危机深度复盘:从GPU到光纤,一文穿透AI供应链涨价底层逻辑

作为一个在数据中心行业摸爬滚打近八年的从业者,我亲眼见证了算力市场的三轮周期。这次的供应链紧张,与2019年的芯片荒、2022年的显卡断货截然不同——它不是单一环节的问题,而是从晶圆到光纤的全链路紧绷。

初识拐点:那个让所有人措手不及的季度

2026年1月,我所在团队开始频繁接到供应商的调价通知。起初以为是常规年度调整,但当DRAM和NAND的涨幅数据摆在面前时,会议室里陷入了短暂的沉默。LPDDR5同比接近四倍、DDR5逼近五倍的涨幅,这意味着服务器整机的成本结构将发生根本性重塑。

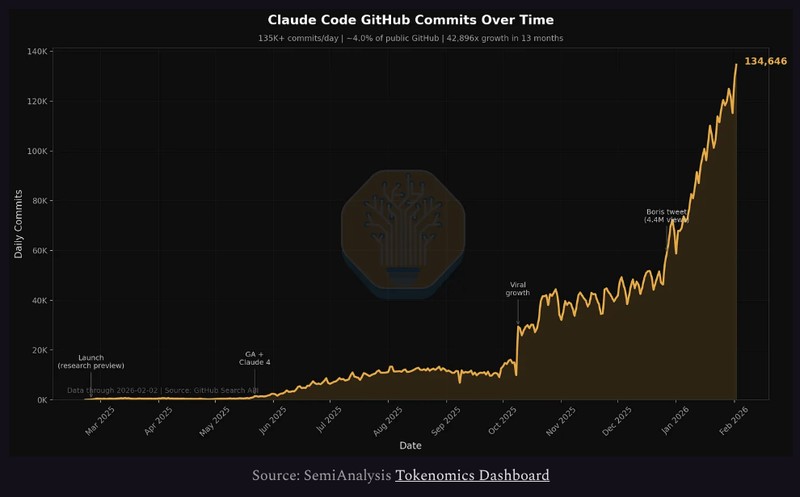

SemiAnalysis的报告揭示了这个拐点的深层含义:需求端的结构性跃升已在供给端引发连锁反应。Anthropic单季度ARR从90亿飙升至250亿以上,这个数字背后是ClaudeCode这类多智能体工作负载对算力的抛物线式消耗。

需求图谱:谁在驱动这场算力军备竞赛

我把本轮需求爆发归纳为三个引擎。第一个是AI实验室的大规模融资——资本涌入直接转化为GPU采购需求,这在经济学上是教科书级别的需求拉动。第二个是开源模型的崛起,GLM、KimiK2.5们的火爆带动了推理工作负载的规模化部署。第三个最容易被忽视但影响最深远:AI代理工作负载的高并发特性。这类负载以持续迭代方式执行多步骤工作流,算力消耗曲线与传统批处理任务完全不同。

从定价角度看,需求的价格弹性极度偏低。当AI工具的投资回报率达到5至10倍时,GPU租赁价格还有很大上升空间才会抑制需求。这意味着短期内需求侧不具备自我调节能力。

供给分析:被低估的瓶颈链条

很多分析只看到GPU本身的供给问题,但我认为真正的瓶颈在内存。服务器OEM的AI服务器重新定价涨幅远超元器件成本实际上升幅度,这种超额溢价压缩了项目预期回报,迫使部分运营商放缓部署计划。原本将进入市场的供给被迫滞后,形成典型的供给侧自我限制。

Blackwell新集群的交期延伸至2026年中,开源权重模型的强劲需求和持续的推理算力短缺是主因。更关键的是,整个制造链条上的台积电N3制程逻辑晶圆产能、HBM和存储器的供应紧张状况,使得这个瓶颈短期内难以打通。

市场结构重塑:掌握定价权的新玩家

六个月之内,GPU租赁市场的权力格局发生了根本性转变。此前的市场竞争激烈,多家Neocloud争相压价确保资产利用率。如今Neocloud和超大规模云厂商已完全掌握主动——不仅可以争取更高预付款比例、更优定价和更长合约期限,还可以根据自身库存灵活安排合约起止时间。

三个层级的市场呈现出不同的定价动态。短期租赁的剩余产能已全线售罄,持有者即便面临价格大幅上涨也不愿归还市场。一年期合约能够捕捉非AI实验室客户的边际需求,是市场紧张程度的最敏感指标。长期大宗协议主要由大型AI实验室主导,单笔交易规模可达50至100兆瓦。

估值错配:被市场忽视的基本面改善

租价上涨对Neocloud的影响是双重且正向的:已部署资本的利润率扩张改善了ROIC,更高的租赁价格延长了现有GPU的经济使用寿命,使既有资产在需要再投资之前能够产生更长时间的现金流。

然而CoreWeave、Nebius、IREN等上市公司的股价仍处于过去6至12个月交易区间的低位。市场仍受"最终供给过剩与商品化"叙事主导,尚未充分反映持续稀缺与定价能力这一清晰的基本面改善。

决策框架:三项核心观察指标

基于我的实战经验,判断GPU租赁价格能否持续高位,需要关注三个指标:GB300集群放量节奏决定了新增算力容量能否缓解短缺;硅片短缺的恶化程度反映了制造链条的执行风险;AI实验室ARR的增长轨迹决定了需求曲线的斜率方向。在这三项指标出现明显转向之前,算力价格的方向只有一个——向上。这是供需经济学在这个特殊时期的唯一正确答案。