A19Pro销量碾压背后的技术逻辑:旗舰SoC市场正在发生结构性分化

2019年,第一次拆解A13仿生芯片时,注意到苹果在晶体管密度上的激进策略。彼时高通骁龙865还在外挂基带,而苹果已经实现了CPU、GPU、NPU的全栈自研整合。六年过去,这种技术路线的差异正在转化为市场份额的断崖。

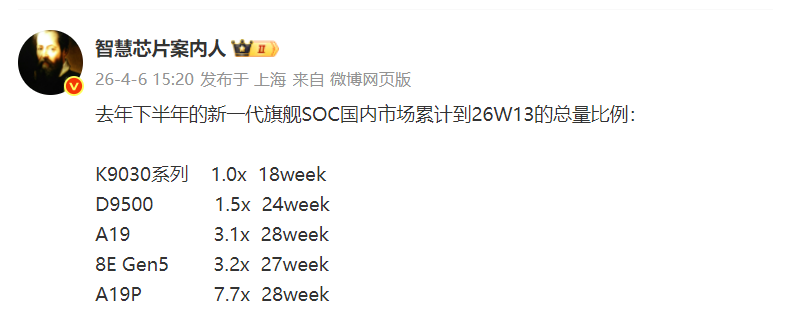

2025年下半年至2026年W13周的数据提供了一个关键观测窗口。以华为麒麟K9030为基准(1.0X,18周),联发科天玑9500机型为1.5X(24周),高通骁龙8EliteGen5为3.2X(27周),苹果A19为3.1X(28周),而A19Pro达到7.7X(28周)。

核心节点在于:A19Pro的销量几乎等于高通+联发科+华为三家旗舰SoC总和的两倍。这不是品牌溢价的单一结果,而是芯片能效比、软件协同优化、换机周期三者叠加的系统性胜利。

经验总结很直接。安卓阵营的困境在于SoC的“通用性诅咒”——高通和联发科需要服务数十家OEM,无法针对单一机型做深度调优。苹果则相反,A19Pro只为iPhone17Pro系列而生,Metal框架、CoreML、影像管线全部围绕同一硅片设计。

方法提炼:评估旗舰SoC的真实竞争力,不能只看跑分或制程数字,必须考察三个指标——单机型销量/SoC出货量比值、能效曲线在真实负载下的稳定性、以及NPU利用率在系统级应用中的渗透率。

应用指导:对于关注半导体投资的从业者,这一数据意味着旗舰SoC市场的马太效应正在加速。未来两年,能够同时掌握芯片设计+终端品牌+操作系统三角能力的玩家,才会留在牌桌上。

安卓阵营的突围路径已经收窄

高通收购NUVIA后试图重构CPU架构,但2025年的产品节奏显示,自研Oryon核心在移动端功耗控制上仍不及苹果。联发科则选择在天玑系列上堆叠更多大核,代价是轻负载能效比持续落后。

更隐蔽的问题是软件生态。苹果从A17Pro开始力推端侧大模型,iOS19的AppleIntelligence功能几乎完全绑定A19Pro的神经网络引擎。这种“功能-芯片-系统”的三位一体,正在将用户锁定在苹果的换机周期内。

对于消费者而言,选购旗舰机的决策权重正在从“参数对比”转向“系统粘性”。A19Pro的销量领先,本质上是苹果封闭生态技术红利的货币化结果。